1、国税发[1995]192号、国税发〔2002〕45号,文件中规定“纳税人购进货物或应税劳务,支付运费,所支付款项的单位,必须与开具抵扣凭证的销货单位一致,才能够申报抵扣进项税额,否则不予抵扣。”请问“所支付款项的单位,是指付款方还是销货单位或提供劳务方?” 2、国税发[1995]192号、国税发〔2002〕45号,文件中规定“纳税人购进货物或应税劳务,支付运费,所支付款项的单位,必须与开具抵扣凭证的销货单位一致,才能够申报抵扣进项税额,否则不予抵扣。”请问,此文件是否适用仅适用于货物、劳务,不适用营改增项目,比如:餐饮服务业。答复内容:您好,国税发〔1995〕192号文件中提及的“所支付款项的单位”是指收款单位。营改增项目建议参照该份文件执行。关于国税发[1995]192号规定的“纳税人购进货物或应税劳务,支付运费,所支付款项的单位”是付款方还是收款方的争议,自该文件出台后一直存在,产生歧义,给纳税人带来不少的麻烦。这次福建税局一语道破,也让争论26年之久的问题有了确切的答案!所以,在此代表纳税人真心感谢福建税局。

再来看下关于“三流合一”的相关规定及口径:

1、在税法上“三流合一”的源头文件国税发[1995]192号的规定:

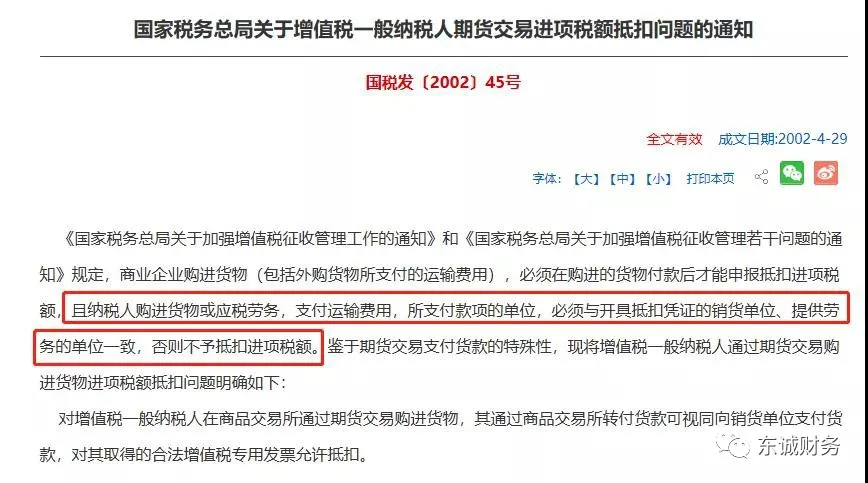

2、国税发〔2002〕45号文件规定:

3、税务总局关于“三流合一”问题中资金流的问题口径:

《总局视频会政策问题解答政策组发言材料》(2016年5月26日):

第二个问题是说纳税人取得服务品名为住宿费的增值税专用发票,但住宿费是以个人账户支付的,这种情况能否允许抵扣进项税?是不是需要以单位对公账户转账付款才允许抵扣?

其实现行政策在住宿费的进项税抵扣方面,从未作出过类似的限制性规定,纳税人无论通过私人账户还是对公账户支付住宿费,只要其购买的住宿服务符合现行规定,都可以抵扣进项税。而且,需要补充说明的是,不仅是住宿费,对纳税人购进的其他任何货物、服务,都没有因付款账户不同而对进项税抵扣作出限制性规定。

……

4、湖北税局的口径:

《湖北省营改增问题集》:

19.甲单位是总包单位,与乙单位签订分包合同,乙单位向甲单位开具发票,并委托甲单位将工程款支付给丙单位。这种委托付款情形下,乙方开给甲方的专票上注明的税额是否可以抵扣?

答:总局明确,纳税人购进货物、服务,无论是私人账户还是对公账户支付,只要其购买的货物、服务符合现行规定,都可以抵扣进项税额,没有因付款账户不同而对进项税额的抵扣作出限制性规定。

因此,企业购进货物或服务,只要其购买的货物、服务符合抵扣政策的,不论款项如何支付,其进项税额均可抵扣。

4、税局:关于建筑企业四流合一问题的答复:

问题内容: 我公司与材料供应商签订合同,对方开具增值税专用发票,后来材料供应商购买开发企业房产,我公司为开发企业提供建筑,三方签订抹账协议。即我公司欠的材料款、开发企业欠我公司工程款、材料供应商欠开发公司房款,没有走现金流。请问这种情况下,增值税专用发票能否给予抵扣?根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定:“第二十七条 下列项目的进项税额不得从销项税额中抵扣:

(一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。(二)非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。(三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。(四)非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。(五)非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。(六)购进的贷款服务、餐饮服务、居民日常服务和娱乐服务。涉及三方抹账的,建议核实当地征管机关确认是否需要提供其他资料予以证明。

最新文章

最新文章

热门推荐

热门推荐